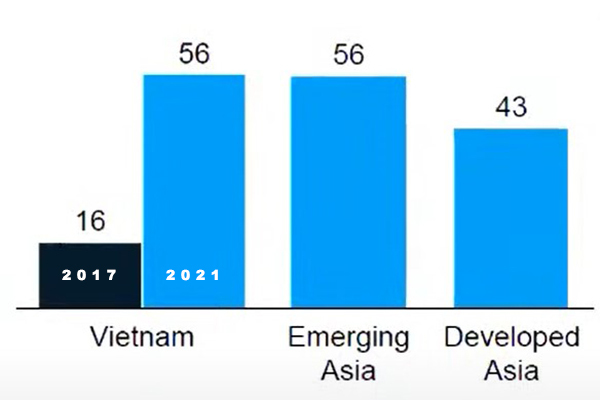

Chỉ trong có 4 năm, tỷ lệ người dùng Việt sử dụng dịch vụ của các công ty Fintech đã tăng từ 16% lên 56%. Tài chính, ngân hàng đang là một trong những lĩnh vực chuyển đổi số mạnh mẽ nhất.

70% người Việt hứng thú, nhưng chỉ 30% thực sự mua hàng online

Đây là chia sẻ được đưa ra bởi Bruce Deltiel - Giám đốc điều hành McKinsey & Company Việt Nam trong buổi tọa đàm do Ban Kinh tế Trung ương và IEC tổ chức mới đây tại Hà Nội.

Theo ông Bruce Deltiel, chuyển đổi số trong ngành tài chính, ngân hàng Việt đang thay đổi rất nhanh và sẽ còn nhanh hơn nữa trong tương lai.

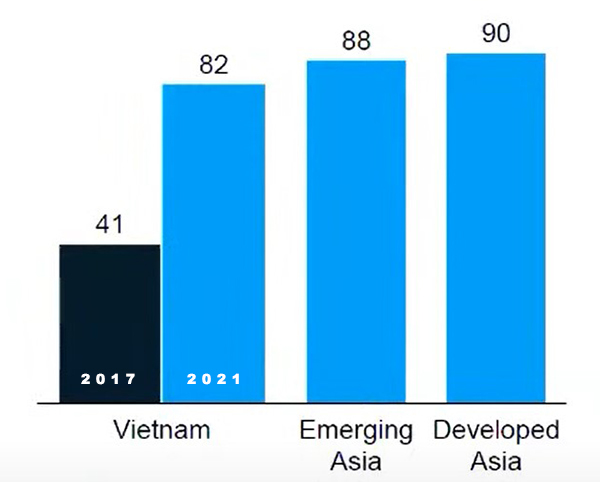

Cuộc khảo sát về tài chính cá nhân được thực hiện mới đây bởi McKinsey cho thấy, tỷ lệ người sử dụng dịch vụ ngân hàng số ít nhất 1 lần/tháng tại Việt Nam hiện là 82%. Tỷ lệ này đã tăng lên gấp đôi so với cuộc khảo sát trước đó (chỉ 41%).

|

| Tỷ lệ người dùng dịch vụ ngân hàng số Việt Nam so với các nước đang phát triển và các nước phát triển tại Châu Á (Đơn vị: %). Số liệu: McKinsey & Company |

Tỷ lệ người dùng dịch vụ của các công ty Fintech (công nghệ tài chính) tại Việt Nam cũng đã tăng từ 16% (năm 2017) lên thành 56% (năm 2021). Điều này có nghĩa, việc số hóa ngành tài chính, ngân hàng đang diễn ra rất nhanh, ở khắp mọi nơi.

Đánh giá của McKinsey & Company cũng cho biết, quy mô hệ sinh thái số Việt Nam ước đạt 50 tỷ USD và có thể tăng lên thành 100 tỷ USD vào năm 2025.

Người dùng số có thể bắt đầu hành trình trải nghiệm của họ từ các sàn thương mại điện tử, sau đó tiến tới việc thanh toán và sử dụng các dịch vụ ngân hàng số. Để thúc đẩy hệ sinh thái đó, cần phải tạo ra một trải nghiệm xuyên suốt và liền mạch cho người dùng.

|

| Tỷ lệ người dùng các dịch vụ Fintech và ví điện tử Việt Nam so với các nước đang phát triển và các nước phát triển tại Châu Á (Đơn vị: %). Số liệu: McKinsey & Company |

Theo ông Bruce Deltiel, không giống như nhiều thị trường mới nổi khác ở Châu Á, tiền mặt vẫn là “vua” ở tất cả các phân khúc thanh toán tại Việt Nam.

Tuy vậy, mức độ cởi mở của người dùng Việt Nam với thương mại điện tử là rất cao. Người tiêu dùng dùng sẵn sàng chi tiêu trên môi trường số, ngay cả với các sản phẩm tài chính phức tạp liên quan tới thế chấp, các khoản đầu tư cũng như các hợp đồng bảo hiểm.

Ở Việt Nam, 70% số người được hỏi sẵn sàng mua hàng trên các kênh số, nhưng chỉ ít hơn 30% thực sự làm như vậy. Mức độ chênh lệch lớn cho thấy việc thiếu các dịch vụ kỹ thuật cần thiết, thiếu thông tin đầy đủ hoặc lý do chính đáng để người dùng chấp nhận kênh giao dịch số.

|

| Bruce Deltiel - Giám đốc điều hành McKinsey & Company Việt Nam. |

Một nửa số người được hỏi trong cuộc khảo sát được thực hiện bởi McKinsey & Company cho rằng, các trải nghiệm số yếu kém là lý do hàng đầu dẫn đến quyết định thay đổi ngân hàng của họ. Các ngân hàng vì thế phải tăng cường cung cấp các dịch vụ số mới để cạnh tranh nhằm tạo sự khác biệt.

“Trong những năm tới, việc cá nhân hóa các dịch vụ tài chính số dành rất quan trọng. Khi người dùng sử dụng dịch vụ, app ngân hàng phải biết được người đó là ai và đưa ra những đề xuất phù hợp với “khẩu vị” của cá nhân họ, thay vì một sản phẩm chung cho tất cả mọi người.”, đại diện McKinsey & Company chia sẻ.

Thanh toán không tiền mặt sẽ vẫn phát triển hậu đại dịch

Chia sẻ về xu hướng thanh toán không tiền mặt tại Việt Nam trước và sau đại dịch Covid-19, ông Trần Mạnh Nam - Trưởng phòng dịch vụ thanh toán thẻ VNPAY cho rằng, người dân và cả doanh nghiệp đều đã hình thành nên nhận thức và hiểu được giá trị của thanh toán không tiền mặt.

Theo ông Nam, về bản chất công nghệ của thanh toán điện tử trước và sau đại dịch không có mấy khác biệt, nhưng tính ứng dụng của nó lại khác rất nhiều.

Vẫn là phương thức thanh toán đó, ví dụ như quét mã QR, thanh toán thẻ, nhưng tính ứng dụng nay được đẩy lên rất cao. Bên cạnh đó, còn phải nói tới sự phối hợp ngày càng tốt hơn giữa các đơn vị cung cấp giải pháp thanh toán và các doanh nghiệp.

Dẫn chứng về điều này, ông Nam nhắc tới câu chuyện những thiết bị thanh toán thẻ đa dụng SmartPOS trước kia từng được gắn lên những chiếc xe Mai Linh, nay đã được tích hợp vào hệ thống của chuỗi bán lẻ Viettel Store. Điều đó cho thấy các kịch bản sử dụng của thanh toán số đang ngày càng đa dạng.

|

| Các use case (kịch bản sử dụng) mới trong lĩnh vực thanh toán số sẽ ngày càng xuất hiện nhiều hơn tại Việt Nam. |

Không thể yêu cầu người mua phải thanh toán bằng phương thức này hay phương thức khác. Việc lựa chọn phương thức thanh toán nào hoàn toàn phụ thuộc vào lý trí của người tiêu dùng. Tuy nhiên, nếu có một giải pháp thanh toán “all in one” (tất cả trong một), một thiết bị dùng để thanh toán cả thẻ, cả ví điện tử,... sẽ tốt hơn cho tất cả mọi người.

Vị chuyên gia này cho rằng, thói quen thanh toán không dùng tiền mặt hậu đại dịch không những sẽ duy trì mà còn tiếp tục được đẩy mạnh tại Việt Nam.

Trước đây, bởi vì vấn đề thói quen, người dùng ngại thay đổi. Đại dịch Covid-19 buộc người dân phải chuyển sang thanh toán không tiền mặt nhiều hơn, giúp họ hiểu được giá trị của thanh toán không tiền mặt. Do đó, kể cả khi không còn dịch bệnh, khi thấy tiện ích, người dân vẫn sẽ dùng phương thức thanh toán này, ông Nam chia sẻ.

Trọng Đạt

Tỷ lệ camera/người dân của Việt Nam ngang Nhật, bằng 1/5 Trung Quốc

Việt Nam cần gia tăng tỷ lệ camera/người dân để thúc đẩy việc tự động hóa, AI hóa các công việc giản đơn, tiết kiệm nhân lực nhằm sử dụng cho các công việc tạo ra nhiều giá trị.

No comments:

Post a Comment