Việc thí điểm dịch vụ Mobile Money chính là cách tiếp cận mở, sáng tạo, thể hiện sự đổi mới về tư duy quản lý kinh tế, xã hội theo đúng như tinh thần của Nghị quyết 52 được Bộ Chính trị đề ra.

Ngày 27/9/2019, Bộ Chính trị đã ban hành Nghị quyết số 52/NQ-TW (Nghị quyết 52) về một số chủ trương, chính sách, chủ động tham gia cuộc CMCN lần thứ 4.

Đây là Nghị quyết toàn diện, tổng thể đầu tiên của Trung ương Đảng về chủ trương, chính sách của Việt Nam trong việc tham gia vào cuộc CMCN 4.0.

Tinh thần của Nghị quyết 52 là đặt mục tiêu cao, khi kinh tế số phải chiếm tới 30% GDP Việt Nam vào năm 2030. Để đạt được điều đó, điều mà cả hệ thống chính trị cần làm là phải đổi mới tư duy, tạo thuận lợi cho cái mới phát triển để từ đó tìm ra giải pháp đột phá giúp Việt Nam bứt phá vươn lên.

Việc Thủ tướng Chính phủ phê duyệt đề án thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile Money) đã thể hiện cách tiếp cận mở, sáng tạo, góp phần đưa các chủ trương của Nghị quyết 52 đi vào thực tiễn cuộc sống.

Nhiều nước đã xóa đói giảm nghèo nhờ Mobile Money

Tuy còn khá mới mẻ tại Việt Nam, việc dùng tài khoản viễn thông thanh toán cho các sản phẩm, dịch vụ không phải là điều xa lạ ở nhiều quốc gia trên thế giới.

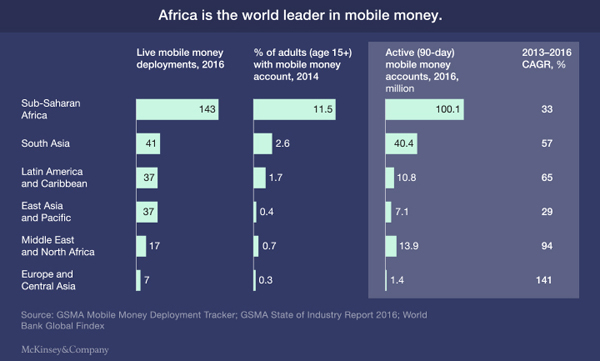

Theo thống kê của Hiệp hội Thông tin di động toàn cầu (GSMA), đã có 92 quốc gia và vùng lãnh thổ triển khai dịch vụ tiền di động hay Mobile Money với khoảng 700 triệu tài khoản được đăng ký.

|

| Dịch vụ Mobile Money đã được triển khai tại nhiều nơi trên thế giới, đa phần là ở khu vực Châu Phi hạ Sahara, Nam Á, Mỹ Latinh và Caribean. |

Dữ liệu của GSMA cũng cho thấy, lượng giao dịch trung bình của dịch vụ tiền di động là khoảng 1 tỷ USD/ngày. Điều đó thể hiện sức tác động khủng khiếp mà Mobile Money mang lại tại các thị trường mà dịch vụ này được cấp phép triển khai.

Có một điều đáng chú ý khi Mobile Money đang làm thay đổi bộ mặt của nhiều quốc gia trên thế giới, đặc biệt là các nước thuộc thế giới thứ 3.

Khu vực Châu Phi hạ Sahara, Nam Á, Mỹ Latinh và Caribean chính là nơi mà dịch vụ Mobile Money phổ biến nhất. Hơn một nửa trong số 282 nhà cung cấp dịch vụ Mobile Money trên thế giới tập trung ở các nước Châu Phi. Đây cũng là nơi mang đến minh chứng rõ nét nhất cho những gì mà Mobile Money có thể mang lại.

Nền tảng cho sự phát triển của Mobile Money tại châu Phi bắt đầu từ năm 2007 với sự xuất hiện của dịch vụ M-Pesa đến từ Safaricom - nhà mạng lớn nhất Kenya.

|

| Mobile Money đã tạo ra hạ tầng thanh toán quan trọng cho người dân các nước Châu Phi. |

Trước khi có Mobile Money, người dân Kenya và các quốc gia khác thuộc vùng trũng của thế giới không thể tiếp cận với các dịch vụ tài chính, ngân hàng. Không có công cụ để thanh toán từ xa, hoạt động kinh tế của người dân Châu Phi vì thế bị giới hạn quanh quẩn tại khu vực mà mình sinh sống.

Không những vậy, việc cầm trong tay quá nhiều tiền mặt cũng dễ mang tới những rắc rối, đặc biệt là tại nơi mà an ninh vẫn còn là một vấn đề nhức nhối như ở các nước Châu Phi. Trong bối cảnh đó, kể từ khi được triển khai, dịch vụ tiền di động M-Pesa đã đem đến một cuộc cách mạng về thanh toán cho người dân lục địa này.

Nhờ Mobile Money, người dân Châu Phi đã được tiếp cận với các tiện ích ngân hàng cơ bản như có tài khoản gửi và nhận tiền, không cần đi hàng trăm km để thanh toán điện, nước. Không chỉ vậy, công việc kinh doanh được hình thành từ sự phát triển của Mobile Money cũng đã giúp 200.000 hộ gia đình châu Phi thoát khỏi cảnh đói nghèo.

Mobile Money sẽ mang tới phép màu nào cho nền kinh tế Việt Nam?

Thúc đẩy thanh toán không dùng tiền mặt và thương mại điện tử chính là những lợi ích rõ ràng nhất của Mobile Money khi được triển khai tại Việt Nam.

Theo tập đoàn Dữ liệu quốc tế (IDG), đến hết năm 2019, chỉ có gần 40% số dân Việt Nam có tài khoản ngân hàng. Trong số này, vẫn có tới 80% chi tiêu hàng ngày của người dùng được thực hiện bởi tiền mặt.

Thống kê cũng cho thấy, 98% người dân Việt Nam sử dụng tiền mặt khi thanh toán các mặt hàng dưới 100 nghìn đồng và có tới gần 85% giao dịch tại ATM là giao dịch rút tiền. Đây chính là những rào cản nếu Việt Nam muốn thúc đẩy sự phát triển của nền kinh tế số.

|

| Mobile Money sẽ thúc đẩy thanh toán không tiền mặt và giúp khơi thông dòng chảy của nền kinh tế số. |

Để khơi thông dòng chảy của nền kinh tế số, điều mà Việt Nam cần làm là thúc đẩy thanh toán không dùng tiền mặt. Mobile Money chính là giải pháp đơn giản nhất để giải quyết vấn đề này.

Với 99,7% dân số được phủ sóng 2G, 3G, 4G và tỷ lệ 136,7 thuê bao di động/100 dân, khi Mobile Money chính thức được triển khai, gần như 100% người dân Việt Nam sẽ có khả năng tiếp cận với dịch vụ thanh toán không tiền mặt.

Với Mobile Money, ngoài việc chuyển tiền, người dân có thể nạp, rút tiền mặt từ tài khoản di động của mình tại các điểm kinh doanh dịch vụ viễn thông. Nhờ vậy, không cần tới các chi nhánh ngân hàng, Mobile Money có thể đưa công cụ thanh toán không tiền mặt len lỏi vào mọi ngõ ngách của cuộc sống.

Phương thức giao dịch này có ý nghĩa đặc biệt đối với nhóm đối tượng người dân tại các khu vực miền núi, hải đảo. Đó là những nơi người dân khó có thể tiếp cận với hệ thống tài chính chính thống như các ngân hàng.

Mobile Money cũng sẽ mở ra cơ hội tiếp cận các dịch vụ tài chính như nhận và gửi tiền với người dân tại khu vực nông thôn, vùng sâu vùng xa. Lúc này, những người dân sinh sống tại nông thôn cũng có thể tự bán các mặt hàng nông sản của mình qua kênh thương mại điện tử nhờ sự phổ biến của Internet và công cụ thanh toán không dùng tiền mặt.

|

| Để giữ vững và nâng cao tốc độ phát triển kinh tế, các cơ quan chức năng cần vào cuộc quyết liệt nhằm giúp dịch vụ Mobile Money sớm được triển khai. |

Kể từ những năm 1990, Việt Nam luôn được xếp vào nhóm các quốc gia có tốc độ tăng trưởng GDP và thu nhập bình quân đầu người nhanh nhất thế giới. Nhờ sự tăng trưởng toàn diện, hàng triệu người dân đã thoát khỏi cảnh đói nghèo.

Thách thức tiếp theo của Việt Nam là làm sao để giữ vững đà tăng trưởng, tránh được bẫy thu nhập bình và trở thành nước phát triển có thu nhập cao vào năm 2045. Kỳ tích đó chỉ có thể duy trì nếu chúng ta chấp nhận đổi mới tư duy, tạo thuận lợi cho cái mới phát triển để từ đó tìm ra giải pháp đột phá.

Để làm được điều đó, việc đẩy nhanh tiến độ cung cấp dịch vụ Mobile Money của các Bộ ngành là điều cần thiết, giúp khơi thông dòng chảy của nền kinh tế Việt Nam. Sự vào cuộc sát sao của các cơ quan chức năng là cần thiết để các nhà cung cấp dịch vụ Mobile Money có điều kiện giúp đẩy nhanh việc triển khai thực hiện Nghị quyết 52, biến Việt Nam trở thành quốc gia mạnh về kinh tế số.

Trọng Đạt

No comments:

Post a Comment